Trava De Baixa com CALL: O que é, Estratégias, Montagem e Saída – Guia Completo

Publicado em 29/09/2023

Por Leo Dutra

O mercado financeiro oferece uma ampla gama de estratégias para os investidores explorarem diferentes cenários e objetivos de investimento. Uma dessas estratégias é conhecida como “Trava De Baixa com CALL” ou com chamam nos Estados Unidos “Bear Call Spread“.

Neste artigo vamos abordar com detalhes sobre o que é uma trava de baixa com call, a diferença entre uma trava e a compra a seco, os tipos de trava, os critérios essenciais para sua montagem, o diagrama de payoff que a caracteriza, além de estratégias para sua execução, saída e ajustes.

Aprofundaremos também no impacto da volatilidade e do tempo no desempenho dessa estratégia, fornecendo exemplos práticos para ilustrar os conceitos discutidos.

Sumário:

- O que é uma trava de baixa?

- Diferença entre a trava de baixa e compra a seco de PUT

- Os tipos de trava de baixa

- Critérios para montagem uma trava de baixa

- O Diagrama de Payoff da Trava de Baixa: Compreendendo Riscos e Ganhos

- Montando uma Trava de Baixa com CALL

- Quando sair de uma trava de baixa

- O Impacto Implícito da Volatilidade na Trava de Baixa com CALL

- Impacto da Redução do Tempo na Trava de baixa

- Conclusão: Estratégia Versátil para Ambos os Mercados

O que é uma trava de baixa?

Uma trava de baixa é uma estratégia de negociação que os investidores utilizam quando acreditam que o preço de um ativo específico irá diminuir. Essa estratégia envolve uma combinação de opções de compra e venda para criar uma posição que se beneficie de uma queda no preço do ativo subjacente.

Diferença entre a trava de baixa e compra a seco de PUT

A compra a seco de PUT também é uma estratégia que ganha com a queda do ativo subjacente. É muito utilizada para a proteção contra a queda de ativos.

A trava de baixa, embora ofereça um ganho máximo menor do que a compra a seco, também tem um custo menor ou pode até mesmo gerar um crédito na montagem. Além disso, a trava diminui o efeito negativo da desvalorização das opções por conta da passagem do tempo.

Os tipos de trava de baixa

Existem 2 formas de montar uma trava de baixa:

- Com opções de compra (CALL): Neste tipo de trava recebe-se um crédito na montagem

- Com opções de venda (PUT): Neste tipo de trava é pago um valor na montagem

Aqui neste artigo vamos tratar somente da trava de crédito, ou seja, a trava que é montada com opções de compra.

Ao implementar uma trava de baixa, o investidor vende uma opção de compra com um preço de exercício mais baixo e, ao mesmo tempo, compra uma opção de compra com um preço de exercício mais alto.

Essa combinação de posições cria um crédito líquido para o investidor no momento da entrada na estratégia. Essencialmente, o investidor recebe um pagamento no início da operação, proporcionando uma vantagem financeira já na fase inicial da transação.

Este crédito inicial é a essência da trava de baixa, conferindo-lhe um perfil atrativo para investidores que têm uma visão pessimista em relação à evolução dos preços do ativo.

Critérios para montagem uma trava de baixa

Montar uma trava de baixa envolve a seleção cuidadosa dos preços de exercício e das datas de vencimento das opções envolvidas. A escolha desses parâmetros depende da análise do investidor sobre o ativo subjacente e suas expectativas de movimento de preços.

Para ter eficácia em uma trava de baixa requer uma análise cuidadosa de vários fatores para garantir que a estratégia esteja alinhada com as expectativas do investidor e a direção que o mercado possa tomar. Alguns critérios cruciais incluem:

a) Seleção do Ativo Subjacente:

A escolha do ativo subjacente é fundamental. Deve-se selecionar um ativo no qual o investidor tenha uma convicção considerável de que o preço irá diminuir. Isso pode ser baseado em análises técnicas, fundamentalista ou em tendências de mercado.

b) Escolha dos Preços de Exercício:

A seleção dos preços de exercício das opções é crucial para a eficácia da estratégia. O investidor deverá escolher uma opção de compra (a ponta vendida da trava) com um preço de exercício que no melhor cenário estará acima da cotação do ativo subjacente no dia do vencimento das opções.

Com isto as opções não serão exercidas (“virarão pó” no jargão do mercado) e deixarão de existir, e o investidor garantirá com isso o lucro da taxa recebida na montagem da trava.

c) Escolha das datas de vencimento:

O tempo até o vencimento das opções é uma consideração essencial. O investidor precisa determinar um prazo que esteja em sintonia com suas expectativas de movimento de preço.

Além disso, quanto maior for o prazo para o vencimento, maior deverá ser a taxa recebida na montagem da trava.

d) Análise da Volatilidade:

A volatilidade implícita, que reflete as expectativas do mercado em relação às flutuações futuras dos preços do ativo, é um fator crucial.

Um investidor pode se beneficiar ao montar a trava de baixa com CALL em um momento de expectativa de queda na volatilidade implícita.

e) Liquidez das opções:

Quanto melhor for a liquidez das opções nos preços de exercício e no vencimento escolhido, melhor será a condição de montagem da trava, ou seja, maior será o crédito recebido na montagem da trava.

Caso a liquidez seja baixa, a tendência é que o investidor receba menos do que o valor justo para montar a trava.

O Diagrama de Payoff da Trava de Baixa: Compreendendo Riscos e Ganhos

O Diagrama de Payoff da Trava de Baixa é uma representação visual fundamental para avaliar os riscos e as potenciais recompensas desta estratégia. Ele proporciona uma clara perspectiva dos resultados possíveis da trava de baixa, dependendo do comportamento dos preços do ativo subjacente até a data de vencimento das opções.

Preço do Ativo Subjacente acima do preço de exercício das opções: Nessa situação, ambas as opções seriam exercidas, e a perda seria limitada pela diferença entre os strikes das opções que compõem a trava. Descontando o valor recebido na montagem, chegaríamos ao prejuízo final.

Preço do Ativo Subjacente entre os preços de exercício das opções: A opção vendida seria exercida e a opção comprada viraria pó. Com isso, o prejuízo seria limitado à diferença entre a cotação do ativo subjacente e o preço de exercício da opção vendida.

Preço do Ativo abaixo do preço de exercício das opções: Nessa situação, ambas as opções expiram sem valor, resultando no lucro do crédito inicial recebido na montagem da estratégia.

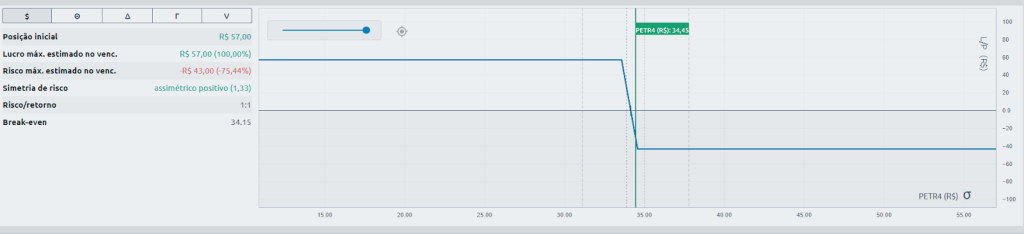

Vejamos um exemplo em real:

Preço da ação: R$34,45

Strike da opção de compra vendida: R$33,58

Strike da opção de compra comprada: R$34,58

Neste caso, o valor da opção vendida é de R$1,71 e da opção comprada é de R$1,14, resultando em um crédito de R$0,57.

O ganho máximo seria de R$57 se o preço da ação estiver abaixo do exercício da opção vendida, que é R$33,58.

A perda máxima estaria limitada a R$43 se o preço da ação estiver acima do preço de exercício da opção comprada no vencimento, que é R$34,58.

O ponto de equilíbrio (break even), onde sairia no zero a zero, seria se o preço da ação estivesse R$0,57 acima do preço de exercício da opção vendida, que seria R$34,15.

O Diagrama do Gráfico de Payoff da Trava de Baixa ajuda a visualizar as possíveis recompensas e riscos associados a essa estratégia em cenários financeiros distintos.

Montando uma Trava de Baixa com CALL

Montar uma trava de baixa com opções de compra, também conhecida como Bear Call Credit Spread, é uma estratégia que envolve a venda de uma opção de compra (sell-to-open) e a compra simultânea de outra opção de compra com um preço de exercício mais alto (buy-to-open), ambas com a mesma data de vencimento.

Essa transação resulta em um crédito recebido, que é a quantia máxima que o investidor pode ganhar com essa estratégia.

Como isso funciona:

Venda de uma opção de compra (STO) com preço de exercício inferior: Isso proporciona um crédito ao investidor e define o preço até o qual o investidor acredita que o ativo subjacente não irá ultrapassar até a data de vencimento.

Compra simultânea de uma opção de compra (BTO) com preço de exercício superior: Essa compra reduz o prêmio líquido recebido, mas limita o risco da operação ao definir o preço no qual o investidor deseja se proteger em caso de movimentos inesperados do mercado.

A diferença entre os preços de exercício das opções representa o “spread” da operação. Este spread representa a perda máxima caso o ativo subjacente se movimente na direção contrária à esperada.

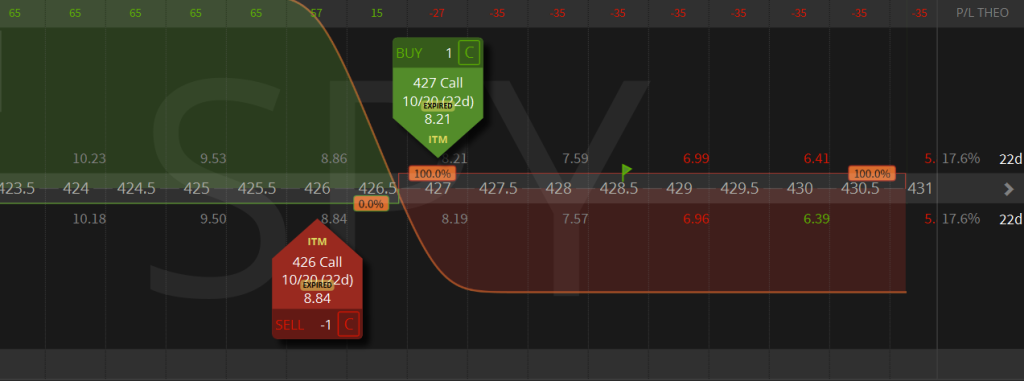

Exemplo no Mercado Americano:

Vamos supor que um investidor acredita que o preço de uma ação ficará abaixo de $426 até a data de vencimento. Para implementar uma trava de baixa, ele poderia:

Vender para abrir (STO): Opção de compra com preço de exercício de $426

Comprar para abrir (BTO): Opção de compra com preço de exercício de $427.

Se essa transação resultar em um crédito de $0.65, o investidor terá um lucro máximo de $65 se o preço da ação estiver abaixo de $426 na data de vencimento, com uma perda máxima de $35 se o preço da ação estiver acima de $427 na mesma data.

Quando sair de uma trava de baixa

Saber quando sair de uma trava de baixa é tão importante quanto saber quando configurá-lo, uma vez que raramente iremos segurar a trava até o dia do vencimento das opções. Existem várias situações que podem indicar que é hora de sair de um bloqueio baixista. Aqui estão algumas delas:

- Alvo de lucro obtido: Se a trava atingir o objetivo de lucro desejado (por exemplo, 80% da taxa recebida na montagem), é hora de considerar sair da posição e realizar os lucros obtidos.

- Mudança na tendência do mercado: Se houver uma mudança na tendência do mercado que indique uma reversão de baixa para alta, então sair da posição e cortar as perdas é uma possibilidade a ser considerada.

- Mudança nas condições econômicas ou dos fundamentos da empresa: Se houver uma mudança nas condições econômicas ou dos fundamentos da empresa, que possam afetar as características do preço do ativo subjacente, é possível sair da posição antes que ocorra uma eventual alta significativa no preço.

Exceção: Se as opções estiverem bem fora do dinheiro (OTM) perto da data de vencimento, é só aguardar as opções expirarem (“virarem pó”) para garantir 100% de lucro da taxa recebida na montagem.

O Impacto Implícito da Volatilidade na Trava de Baixa com CALL

A volatilidade implícita é um fator importante para ser considerada ao implementar uma trava de baixa com CALL. A volatilidade implícita é uma medida da expectativa de volatilidade futura do ativo subjacente e afeta o preço das opções.

Quando a volatilidade implícita é alta, o preço das opções também é alto, o que pode afetar positivamente o crédito líquido que você recebe ao configurar uma trava baixista. Por outro lado, quando a volatilidade implícita é baixa, o preço das opções é baixo, o que pode diminuir o crédito líquido que você recebe ao configurar uma trava baixista..

Portanto, ao configurar trava de baixa com CALL, o cenário mais indicado acontece quando a volatilidade está alta, pois além de receber um crédito maior, uma eventual queda da volatilidade irá beneficiar o andamento da operação.

Impacto da Redução do Tempo na Trava de baixa

A passagem do tempo é um componente crucial nas estratégias envolvendo opções, incluindo a trava de baixa. O tempo afeta diretamente o valor das opções e, portanto, compreender como o decréscimo do tempo até o vencimento (conhecido como decaimento temporal ou Theta) afeta a trava de baixa é essencial.

Decaimento do Valor das Opções (Theta):

A letra grega Theta representa o valor que uma opção perde a cada dia que passa. Para a trava de baixa, que consiste em vender uma opção e comprar outra, ambas com a mesma data de vencimento, o efeito da Theta é significativo.

- À medida que o tempo avança, todas as opções perdem valor devido à passagem do tempo, principalmente as “out of the money”.

- A opção vendida, normalmente mais próxima do dinheiro (at the money), sofre um decaimento mais acentuado do que a opção comprada. Se a trava virar pó após o vencimento, ou se for recomprada por um valor menor do que foi recebido na montagem, a operação será encerrada com lucro.

Gerenciando a Exposição ao Tempo:

Como o tempo é um fator crítico, os investidores devem estar atentos à evolução do mercado e gerenciar suas posições de acordo. É importante:

Monitoramento constante:

- Acompanhar o preço do ativo subjacente e a evolução do tempo até a expiração é crucial para tomar decisões embasadas.

Ajustar Estratégia:

- Se acreditarmos que o preço do ativo permanecerá abaixo do preço de exercício da opção vendida, pode ser interessante manter a posição e permitir que o tempo reduza o valor das opções.

Encerrar Posição:

- Se o preço do ativo se aproximar do preço de exercício da opção vendida, considerar encerrar a posição para garantir os lucros antes que o tempo gere uma possível reversão.

Exemplo Ilustrativo em Dólares:

Suponhamos que um investidor montou uma trava de baixa com um spread de $10 entre os preços de exercício das opções e um crédito inicial de $2.

Após alguns dias, o preço do ativo ainda não se aproximou do preço de exercício da opção vendida.

A passagem do tempo (Theta) reduz o valor das opções, e agora o preço para encerrar a trava é de $1,50.

Se a crença inicial se mantiver, o investidor poderá manter a posição e colher um lucro maior devido à depreciação do valor das opções..

Compreender e gerenciar o impacto do tempo é vital para uma operação bem-sucedida da trava de baixa, permitindo maximizar os ganhos potenciais enquanto gerencia os riscos de forma eficaz, seja no mercado americano ou brasileiro.

Conclusão: Estratégia Versátil para Ambos os Mercados

A estratégia de trava de baixa com call, ou Bear Call Spread, é uma poderosa ferramenta de negociação utilizada por investidores tanto no mercado brasileiro quanto no americano.

Oferece a flexibilidade de se posicionar de forma a lucrar com uma expectativa de queda no preço do ativo subjacente, alinhada com uma gestão eficiente de custos e de riscos.

Ao longo deste artigo, exploramos em detalhes o que é uma trava de baixa, os critérios para sua montagem e desmontagem, o diagrama de payoff, e o efeito da volatilidade e da passagem do tempo.

Para aprofundar seus conhecimentos sobre opções e estratégias como a trava de baixa, recomendamos buscar orientações com especialistas no campo de investimentos.

Nossa equipe conta com um especialista em opções renomado, Leo Dutra, da Invius Research, que está disponível para fornecer insights valiosos e orientações personalizadas.

Clique aqui para conhecer as assinaturas do especialista Leo Dutra ou fale com o nosso time.

Em suma, a trava de baixa é uma estratégia versátil que pode ser adaptada a diferentes contextos de mercado, e seu domínio pode impulsionar significativamente o sucesso do investidor em suas operações.

Esteja sempre atento às oportunidades e ajustes necessários para maximizar os potenciais ganhos e garantir uma gestão eficaz do risco.