Proteja sua Carteira contra a queda do mercado usando ETFs

Publicado em 04/05/2024

Por Leo Dutra

Todo investidor sente uma certa apreensão quando o mercado começa a cair, tentando imaginar como essa queda pode afetar a sua carteira de investimentos.

Porém, utilizando o mercado de opções, conseguimos mitigar esses impactos através de algumas estratégias simples.

Hoje, eu vou te mostrar duas dessas estratégias utilizando o ETF BOVA11.

Carteira de Investimentos

Suponha que nós temos a seguinte carteira:

| Ação | Quantidade | Financeiro |

| BBSA3 | 300 | R$8.433,00 |

| VALE3 | 100 | R$6.224,00 |

| JBSS3 | 500 | R$11.160,00 |

| PRIO3 | 200 | R$9.884,00 |

| TOTAL | R$35.701,00 |

Nós podemos fazer a proteção utilizando BOVA11 de duas formas.

A primeira e mais simples é fazer a compra de PUT em BOVA11, ou seja, comprar o direito de vender esse ETF.

Caso o mercado caia, a queda do ETF vai fazer a cobertura dessa movimentação de baixa.

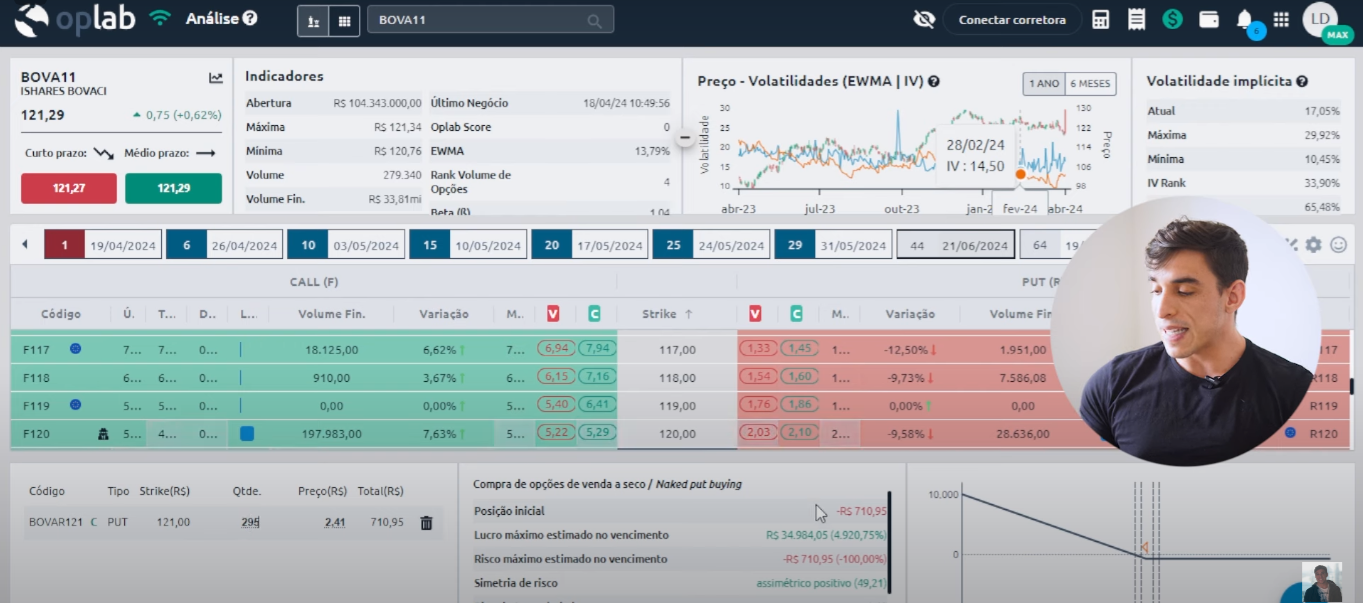

Para isso, vamos simplesmente dividir o valor financeiro total (R$35.701) pelo valor que o ETF está sendo negociado no momento (R$121).

35701/121 = 295

Fazemos então a compra de 295 PUTs, alocando para isso R$711.

Fonte: OpLab

Se o mercado cair, nós ganhamos com a valorização dessa PUT, o que acaba equilibrando uma eventual desvalorização da carteira.

Porém, essa proteção não é perfeita porque pode ser que a desvalorização da nossa carteira não seja uniformemente proporcional à valorização do ETF.

Para encontrar essa correlação perfeita, precisamos calcular o beta da nossa carteira.

Cálculo do Beta da Carteira

O beta é uma medida que mostra a proporção exata de quanto a nossa carteira varia de acordo com a variação do BOV11.

Para encontrar esse valor, devemos fazer a regressão linear da variação da nossa carteira em comparação com a variação do ETF.

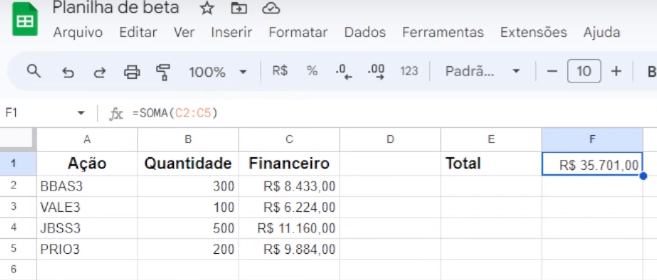

A melhor forma de fazer esse cálculo é utilizar a nossa boa e velha planilha.

Variação e Oscilação da Carteira

Na primeira “aba”, você coloca as informações da sua carteira de investimentos, com todos os ativos que a compõe.

Fonte: Invius Research

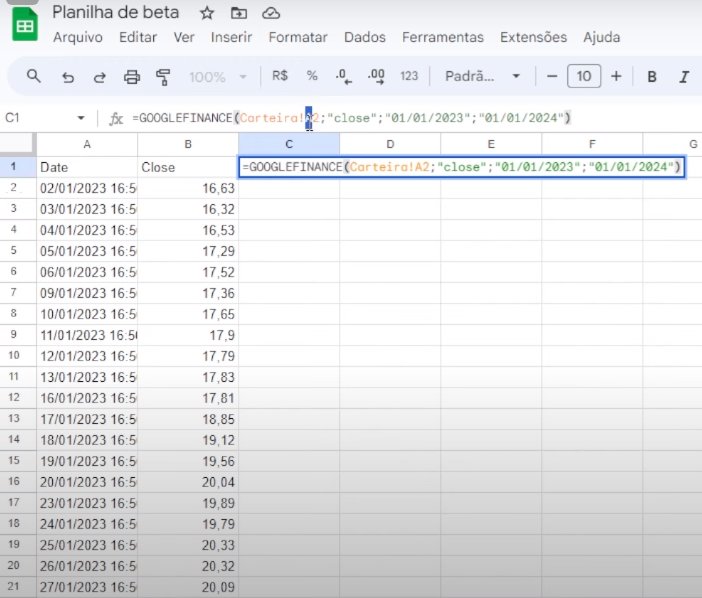

Em seguida, vamos utilizar a fórmula GOOGLEFINANCE para calcular a variação de todos os ativos da nossa carteira em um período de 1 ano.

Invius Research

Para isso, criamos uma segunda aba chamada “Variação”.

Na coluna A, vão ficar os dias da análise que estamos fazendo.

Na coluna B, vão ficar as variações do primeiro ativo entre as data inicial e final de análise.

Nas colunas C e D, ficarão novamente a data e a variação do próximo ativo. E assim, sucessivamente.

Você vai precisar fazer isso para todos os ativos da sua carteira (quem disse que a vida é fácil, não é mesmo?)

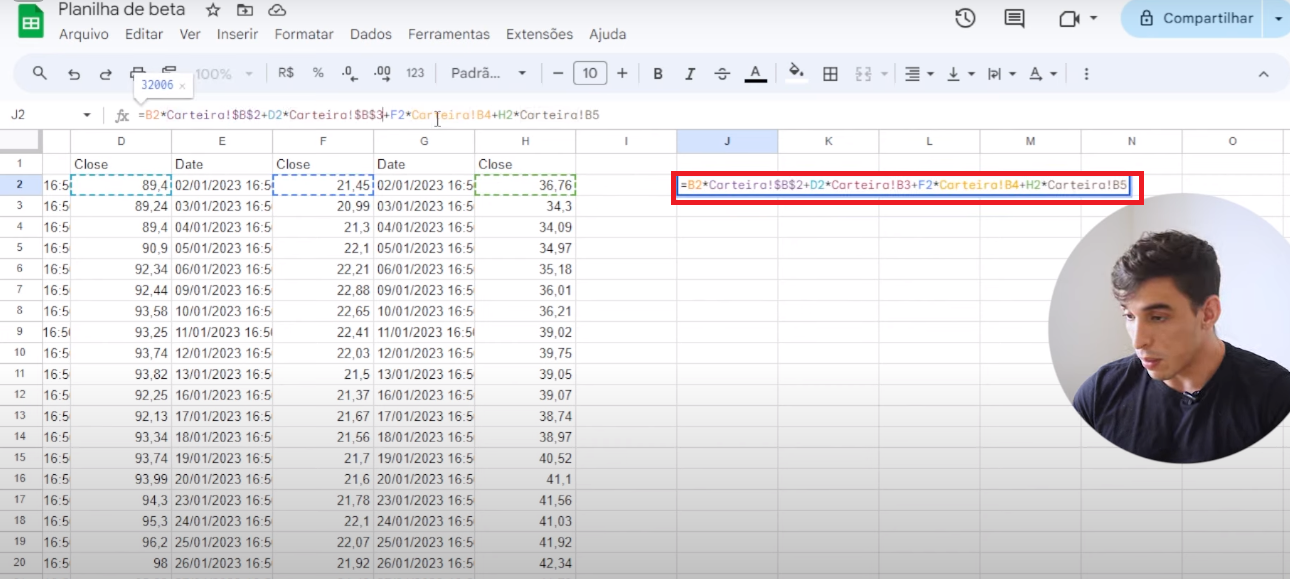

Em seguida, vamos fazer o cálculo da variação real da nossa carteira da seguinte forma:

- multiplicamos o valor da variação do ativo naquele dia pela quantidade de ações que temos

- somamos o resultado de todos ativos

Se você ficar com dúvidas de como fazer essa multiplicação, clique aqui e veja o meu exemplo no vídeo.

Fonte: Invius Research

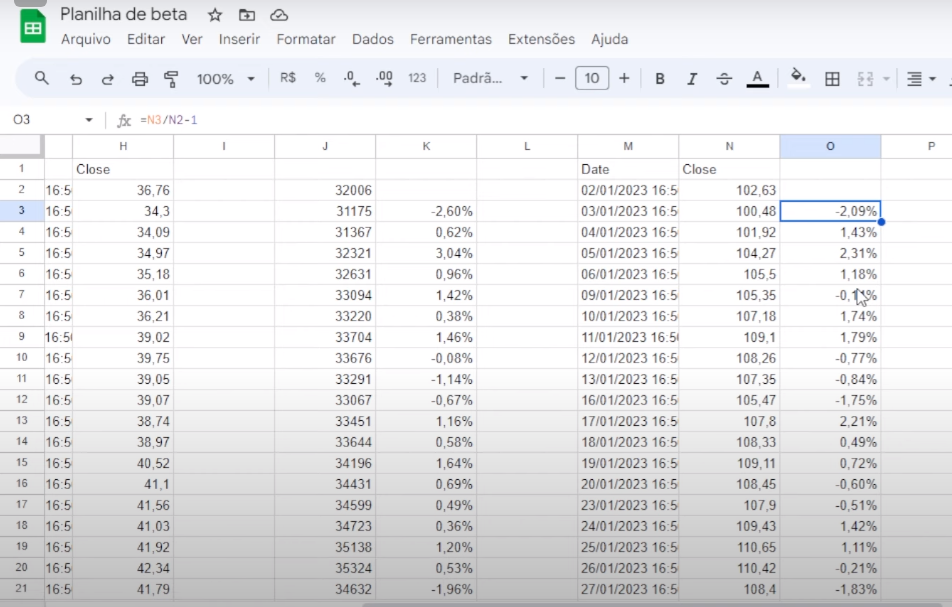

Variação e Oscilação do BOVA11

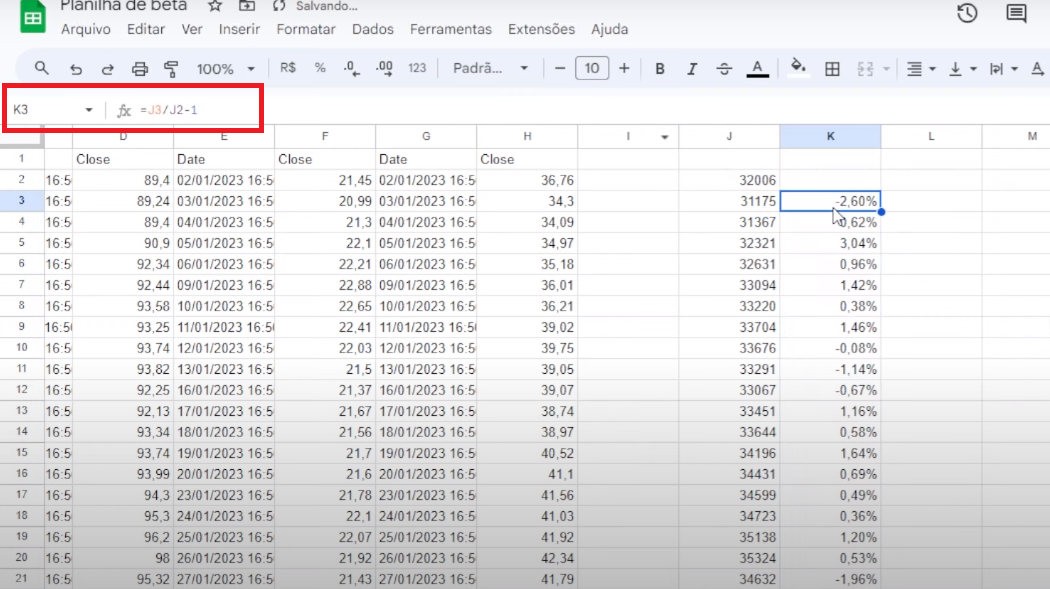

O próximo passo é fazer o cálculo da oscilação dia a dia. Para isso, dividimos o valor do dia atual pelo dia anterior e subtraímos 1 do resultado.

Fonte: Invius Research

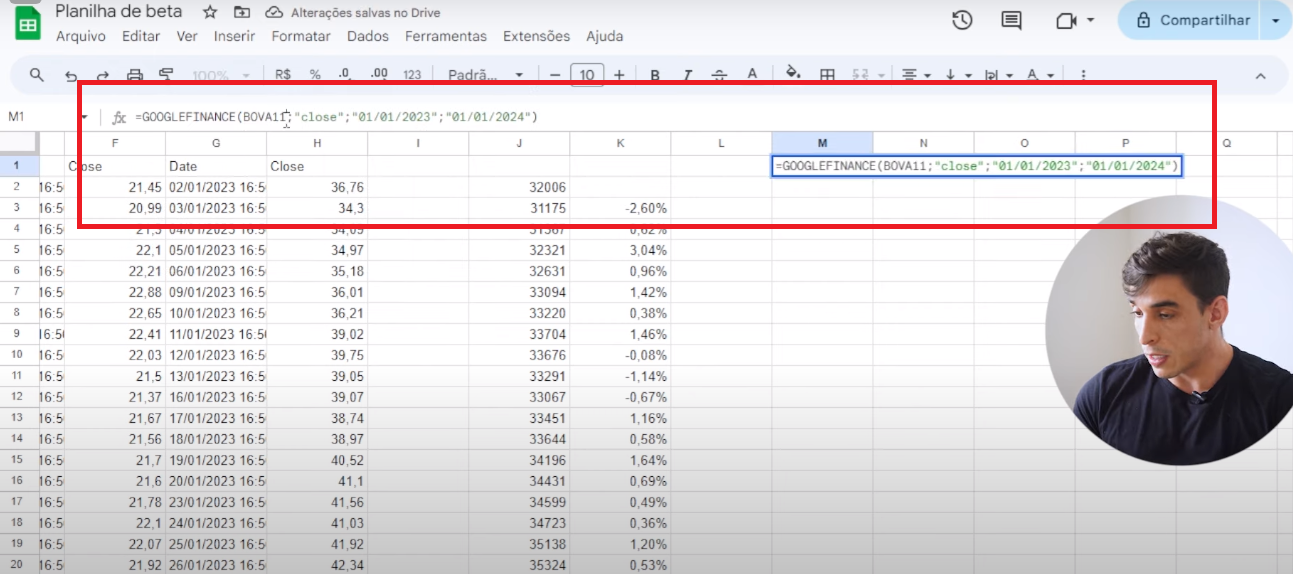

Feito isso, vamos fazer o mesmo passo a passo para o ETF BOVA11, usando o mesmo período de análise.

Calculamos a variação ao longo do ano:

Fonte: Invius Research

E a oscilação dia a dia:

Fonte: Invius Research

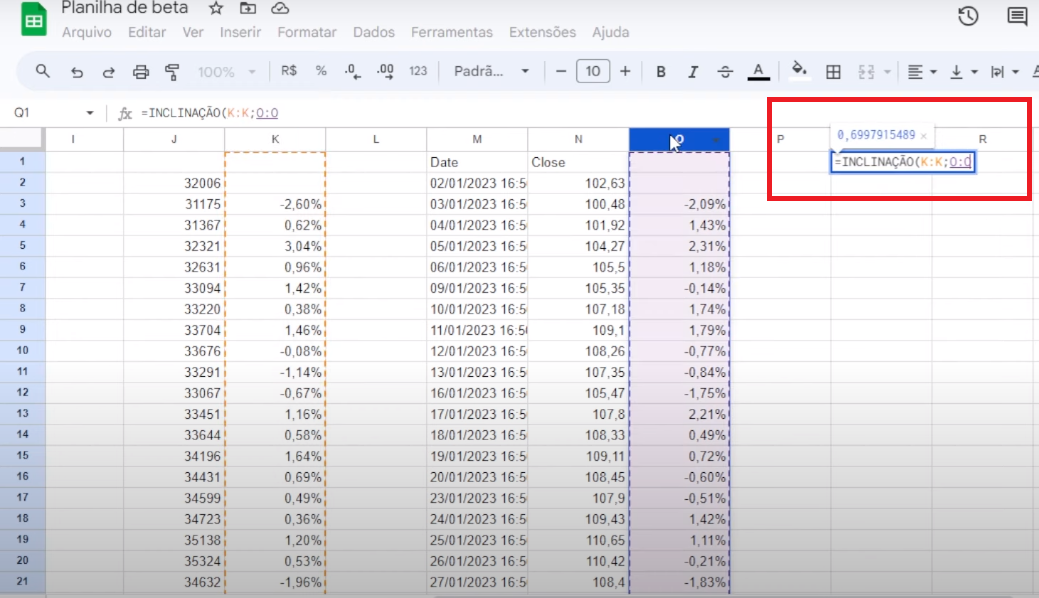

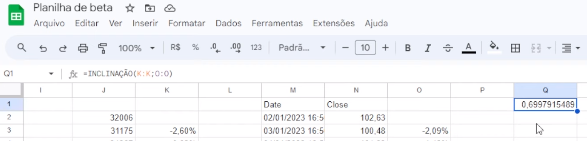

Correlação entre as variações

Por fim, vamos calcular a correlação entre a variação da nossa carteira e a variação de BOV11 utilizando a fórmula INCLINAÇÃO.

Fonte: Invius Research

Fonte: Invius Research

Isso significa que, se BOVA11 sobe 1%, a nossa carteira sobre 0,69%; se BOVA11 cai 1%, nossa carteira cai 0,69%.

Portanto, nossa carteira corresponde a 0,69% do índice Bovespa.

Assim, multiplicando o nosso volume total financeiro por esse valor de beta, conseguimos encontrar quantas PUTs precisaríamos comprar para ter uma proteção proporcional entre BOVA11 e a nossa carteira.

- R$35.701*0,699 = R$24.983,26

- 24.983,26/121 = 206,47

Logo, precisamos comprar entre 206 e 207 PUTs de BOVA11, que nos custaria R$ 495 aproximadamente.

Conclusões

Apesar de demandar um cálculo um pouco mais complexo, esse tipo de estratégia nos ajuda não só proteger a nossa carteira, como ainda economizar na montagem da operação.

Caso você não queira proteger 100% da sua carteira, é possível ainda utilizar valores menores (10%, 20% de proteção, bastando para isso dividir o valor de strike pela relação 1 – porcentagem de proteção.