Qual o melhor banco brasileiro para investir?

Publicado em 29/05/2023

Por Leo Dutra

O mercado está, recorrentemente, apresentando grandes oportunidades.

Ora está supervalorizado e ora está sobrevalorizado.

São esses ciclos que abrem chances de colocar dinheiro no bolso e ganhar com essas movimentações.

No ano de 2021, fiz um vídeo falando sobre Banco do Brasil, mostrando como que ele estava super descontado e que havia uma janela de oportunidade para ganhar com uma eventual normalização do mercado.

Na época, as ações estavam cotadas na casa dos R$26.

Nessa época fiz uma sequência de vídeos mostrando o porquê era uma oportunidade de compra.

Hoje as ações estão em R$44,29.

Uma valorização de 70% em dois anos, o que é algo bem expressivo.

Mas será que ainda é uma oportunidade de compra? Será que tem outros grandes bancos abrindo essa possibilidade de compra?

É isso que vamos ver agora.

Se preferir, temos a versão em vídeo para este artigo. Assista através do player abaixo e lembre-se de se inscrever no canal da Invius Research para receber atualizações.

Guia Do Iniciante em Opções

Será que é um bom setor?

O setor bancário brasileiro é algo bem fora da curva.

Entra crise, sai crise e os bancos continuam lucrando.

Acredito que este seja um dos setores mais perenes no Brasil e que, dificilmente, passará por alguma dificuldade.

Diferente do mercado americano, a concorrência acaba ficando em poucas empresas.

Nos Estados Unidos há uma infinidade de bancos e a concorrência é, por sua vez, bem acirrada.

Ou seja, aqui há uma concentração de poucas empresas em um setor gigantesco.

Veja… todos precisam dos bancos.

Quando você recebe seu salário, precisa ter uma conta corrente.

Para ter um cartão de crédito, precisa ter conta em algum banco.

As empresas, que precisam captar recursos, recorrem também a esses bancos.

Os principais meios de pagamento como Cielo, Redecard, Getnet e etc…

Todas pertencem a esses bancos.

E por que aqui tem uma concentração enorme de empresas em um setor desse tamanho?

Isso acaba sendo um fenômeno global, mas aqui se acentuou depois da década de 90 com a estabilização da moeda e abertura do mercado.

Grandes bancos estrangeiros entraram no país e começaram um grande processo de fusões e aquisições, o que acabou concentrando o setor.

Além disso, bancos regionais têm maior dificuldade de captação de recursos, além de ter um espectro limitado para captação de clientes.

A regulamentação acaba sendo mais rígida e complexa para esses bancos, especialmente em relação a requisitos de capital, conformidade regulatória e gestão de riscos.

Então isso acaba por aumentar os custos operacionais e administrativos, tornando-os menos competitivos.

Logo, o processo de fusão e aquisição por parte dos grandes bancos acaba sendo inevitável.

Para a nossa análise, vamos pegar os 4 grandes bancos, que são: Itaú, Bradesco, Banco do Brasil e Santander.

Dentro dessa análise vamos ver:

- Indicadores de performance.

- Indicadores de risco.

- Indicadores de preço.

Como multiplicar seus dividendos por 4x ou mais, gastando menos que 5 minutos por mês

✅ Mesmo que suas ações não estejam pagando dividendos

✅ Mesmo com suas ações caindo

✅ Mesmo que tenha pouco dinheiro para começar

Quero Saber MaisItaú (ITUB4): Vale à pena?

Vamos lá!

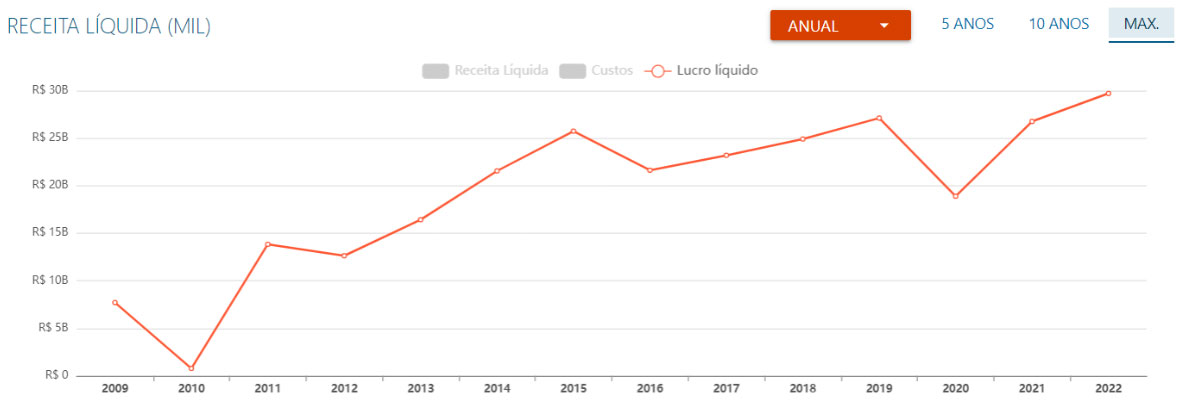

A primeira coisa que quero olhar é como está o lucro líquido da empresa.

É presente e consistente nos últimos 10 anos?

Está crescendo?

Nesse dois aspectos, podemos ver que sim:

A empresa tem lucro líquido presente, consistente e, melhor ainda, crescente.

O apontamento é que a empresa cresceu, em média, 5,57% ao ano no seu lucro líquido nos últimos 5 anos, o que é um valor não tão interessante, visto que está abaixo da inflação brasileira.

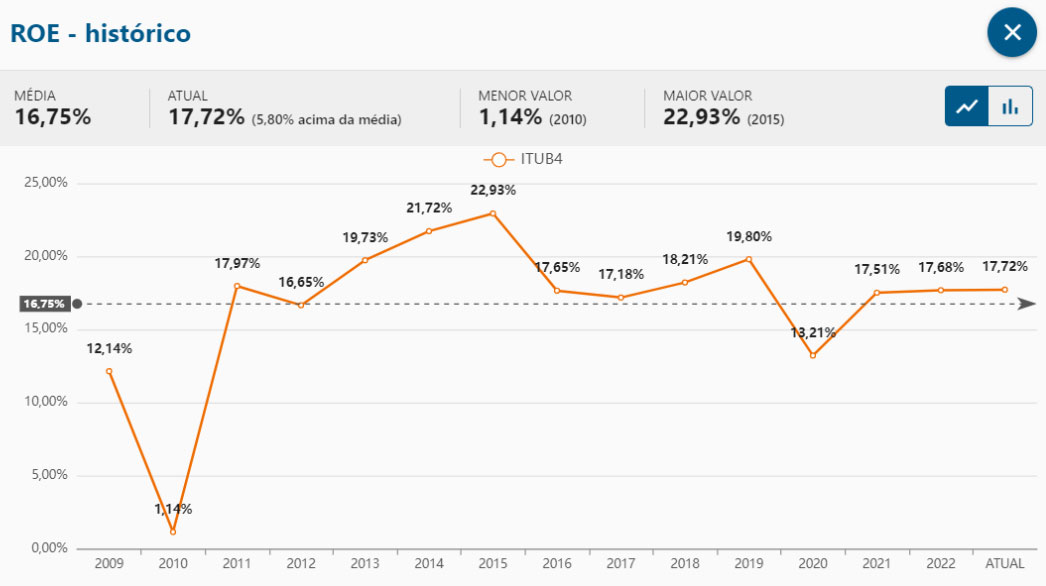

E qual o retorno que a empresa consegue obter em cima do seu patrimônio líquido?

Como Gerar Renda Semanal em Dólar

Esse indicador é visto pelo ROE (Return on Equity).

Imagina que você tem 100.000 de patrimônio para investir e consegue obter um retorno de 20% em cima desse patrimônio.

Seu lucro foi de R$20.000.

É isso que olhamos na empresa também.

O quanto ela remunera o acionista em cima do seu patrimônio líquido.

Atualmente, a empresa tem um ROE de 17,72%, o que é muito bom, visto que está bem acima das taxas de juros.

Então ela consegue uma boa remuneração sobre o seu patrimônio líquido.

Mas pera lá!

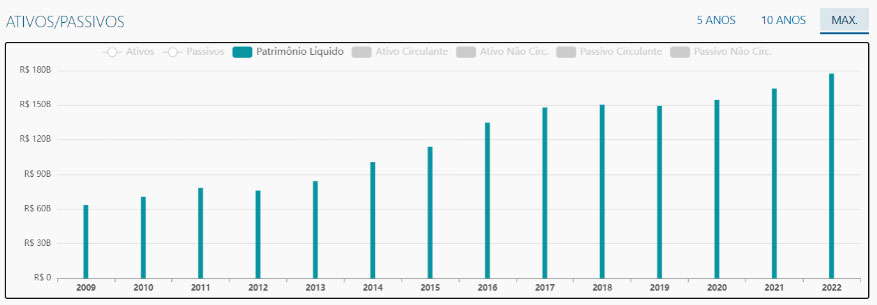

Será que esse patrimônio líquido está crescendo ou a empresa está liquidando seu patrimônio para manter a operação?

Balanço patrimonial:

Nos últimos 10 anos a empresa cresceu, em média, 7,73% ao ano no seu patrimônio líquido.

É um valor interessante, visto que a empresa já possui um patrimônio líquido enorme.

Além disso, é um crescimento que fica acima da inflação média anual do país nos últimos 10 anos, que gira em torno de 5,74%.

Mas como está a estrutura de risco da companhia?

É arriscado investir no banco?

De acordo com o Value Investing, risco é definido como probabilidade de se ter uma perda permanente.

Ou seja, a probabilidade da empresa quebrar e você perder todo o capital alocado.

Um dos maiores fatores de quebra das companhias são as dívidas e a capacidade de pagá-las.

Uma coisa que gosto de olhar para analisar isso é:

A empresa possui caixa para cobrir as dívidas de curto prazo?

Esse é um ponto extremamente importante, pois se a empresa não tiver caixa e as dívidas vencerem, terá de se alavancar ainda mais ou, até mesmo, entrar em um processo de recuperação judicial.

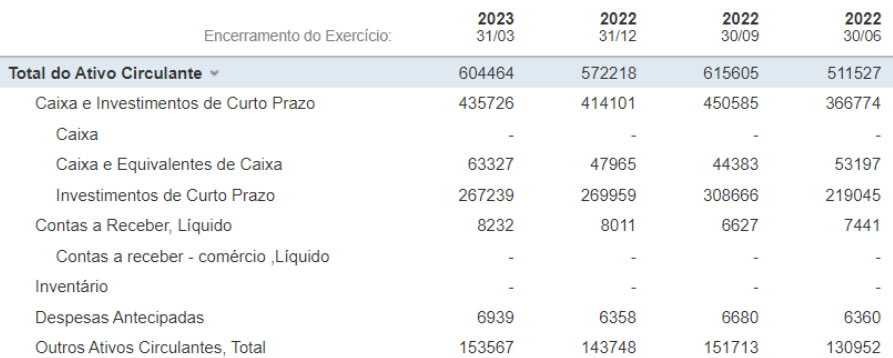

Vemos, no balanço patrimonial, que a empresa possui R$604.464.000.000 M em ativos circulantes, que são ativos que possuem uma liquidez mais imediata.

Isso seria o suficiente para cobrir as dívidas?

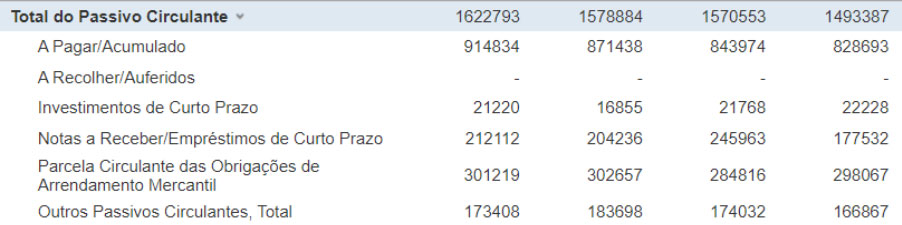

Vamos ver então como estão os passivos circulantes da empresa:

A empresa possui R$1.622.793.000.000 M nos seus passivos circulantes, que são os passivos de curto prazo.

Caso esses passivos sejam exercidos, a empresa não teria capacidade imediata de pagar.

Isso é preocupante? Depende.

E se a empresa tem uma capacidade de geração de caixa acima dos passivos circulantes?

Vemos isso olhando o EBITDA, que são os lucros antes dos juros, impostos, depreciações e amortizações.

O Ebitda de 2022 foi de pouco mais de R$44 bilhões, o que seria necessário 37 anos de geração de caixa para cumprir com seus passivos de curto prazo.

Definitivamente vemos que a empresa está bem alavancada.

Se não fosse um grande banco, seria algo preocupante.

Visto que nenhum governo deixaria um grande banco quebrar devido ao risco de levar o país inteiro junto.

Mas, ainda que fosse comprar ações da companhia, teria de estar com um preço muito descontado para que fosse interessante.

E como vemos isso?

Há diversas formas, mas eu, particularmente, gosto de analisar o valor patrimonial por ação e quantas vezes a ação está sendo negociada do seu valor patrimonial por ação.

O valor patrimonial por ação basicamente diz o quanto cada acionista teria de patrimônio líquido ao possuir uma ação.

O Banco Itaú possui um valor patrimonial por ação de R$17,50.

Ou seja, se a companhia encerrar a sua operação, liquidar todos os seus ativos e pagar todas as suas dívidas, ainda sobraria R$17,50 para cada acionista.

E ela, nesse momento, está sendo negociada na casa dos R$26.

Ou seja, 48% a mais do que vale o seu patrimônio líquido.

Então se formos ver o lucro que cada acionista teria ao comprar a ação, seria algo em torno de 11,92%.

Se o lucro está crescendo, em média, 5% ao ano, esse valor não é tão atrativo, visto que seria melhor, hoje, colocar em uma renda fixa.

Mas e se a renda fixa cair?

Daí a ação se tornará atrativa.

Mas a verdade é que há outros bancos muito mais interessantes para se comprar nesse momento.

Ainda assim, é possível usar o mercado de opções para gerar renda enquanto a ação não cai para comprá-la mais barata.

E, caso você tenha o ativo na carteira, pode-se utilizar das estratégias de renda com opções que podem multiplicar os dividendos por 4x ou mais.

Fazendo isso, o preço médio da ação fica muito mais baixo e, consequentemente, o lucro por ação ficará bem mais alto.

Caso você tenha interesse em aprender como gerar renda com esses ativos, é só clicar aqui para adquirir o nosso treinamento que está com 90% de desconto.

Quero Aprender Como Multiplicar Meus Dividendos Por 4x Ou Mais, Gastando Menos Que 5 Minutos Por Mês

Nos próximos posts, vamos analisar os outros grandes bancos e compará-los para ver qual está mais atrativo no momento.