BR x EUA: Qual mercado paga mais renda?

Publicado em 28/02/2024

Por Leo Dutra

Desde que começamos a trabalhar tanto com o mercado americano quanto com o mercado brasileiro aqui na Invius, muita gente entra em contato querendo saber qual dos dois mercados gera mais renda.

De pronto, eu poderia responder apenas: o mercado americano.

Mas engana-se quem pensa que isso acontece pelo fato da moeda ser o dólar.

Na verdade, isso acontece por uma característica do mercado de opções que acaba sendo mais recorrente lá nos EUA.

Mas vem comigo, que eu vou explicar tudo para você.

Como gerar renda com o mercado de opções

A estratégia mais simples e lucrativa para gerar renda com o mercado de opções é a venda de PUT.

Na venda de PUT, recebemos uma taxa (que nada mais é do que a renda que estamos buscando) em troca da obrigação de comprar um ativo se o mercado cair a um valor menor que o strike da nossa PUT.

“Então quanto maior a taxa paga por uma venda de PUT, maior a nossa renda?”

A resposta simples é sim.

Porém, é importante que você não escolha uma PUT apenas pela taxa que ela está pagando.

Nunca, em hipótese nenhuma, adquira um ativo sem antes analisar a empresa que você está colocando na sua carteira.

Mas vamos supor que você já fez a primeira etapa (análise da empresa), e agora vai olhar para as taxas que estão sendo pagas.

Quais serão os fatores que influenciam na renda obtida por uma venda de PUT?

Fatores que determinam a renda obtida em uma venda de PUT

Recentemente, eu fiz um conteúdo mostrando como podemos duplicar a renda que recebemos na venda de PUT usando a volatilidade implícita de um ativo

Isso acontece justamente porque a volatilidade implícita é um dos fatores que determinam o quanto uma estratégia com opções vai gerar de taxa.

Quando a volatilidade de um ativo está alta, o prêmio das opções acaba sendo maior.

Por isso, antes de qualquer comparação entre os dois mercados, primeiro eu vou fazer um exemplo com dois ativos, um do mercado americano e outro do mercado brasileiro, com valores similares de volatilidade implícita, delta e de vencimento.

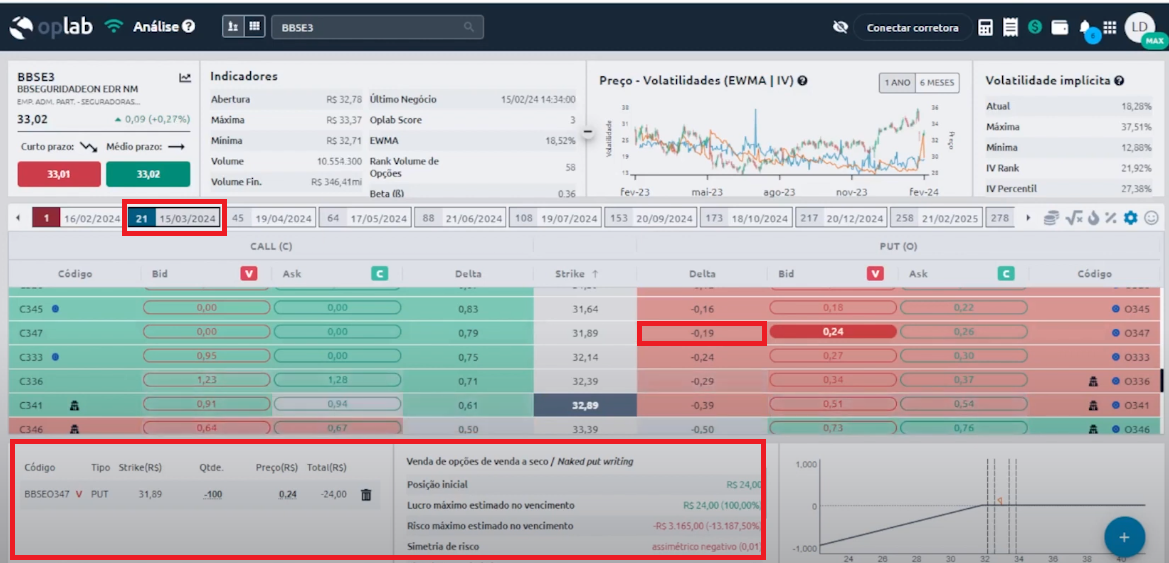

Venda de PUT com BBSE3

Vamos analisar a renda obtida com a venda de PUT de BBSE3 com vencimento para 21 dias, delta próximo a 0,20 e volatilidade implícita igual a 18,28%.

Nesse caso, receberíamos R$0,24 em troca da obrigação de comprar o ativo por R$31,89.

Ou seja, uma renda de 0,75% para 21 dias.

Se aplicarmos a fórmula de juros compostos para esse valor, temos uma taxa de 9,41% ao ano.

Pois bem, agora vamos fazer uma simulação da mesma estratégia, com valores parecidos, para um ativo do mercado americano.

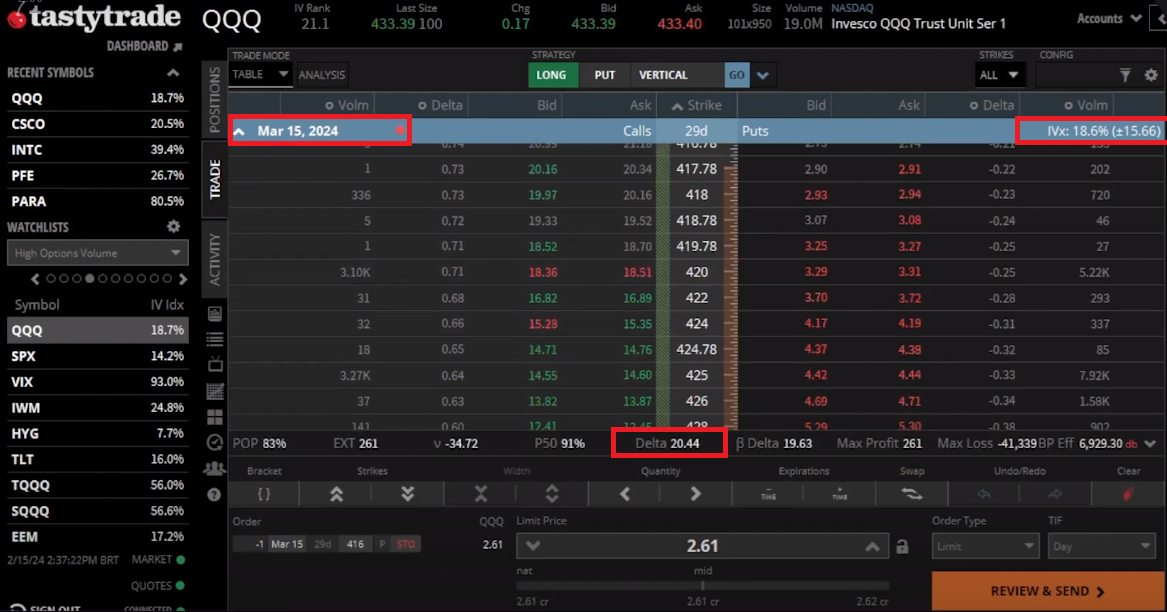

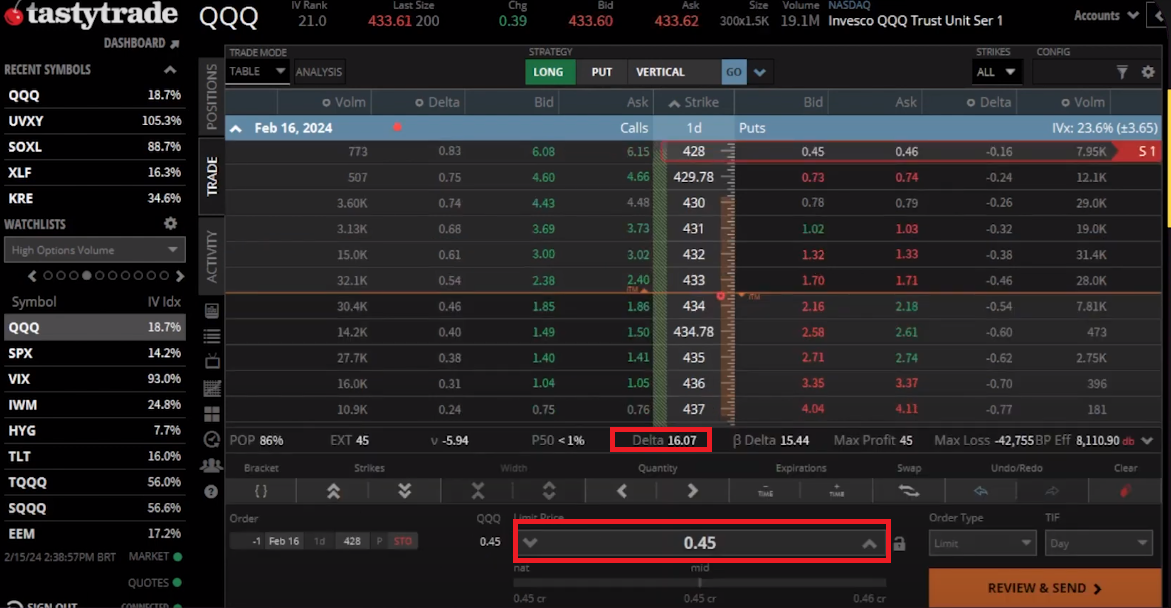

Venda de PUT com QQQ

Utilizando uma opção com volatilidade implícita de 18,6%, com vencimento para 21 dias e delta próximo a 0,20, temos o seguinte cenário:

Fazendo a venda de PUT com essa opção, receberíamos US$2,61 em troca da obrigação de comprar o ativo a US$416.

Isso representa uma taxa de 6,27% em 21 dias, ou 8,19% ao ano.

Mas então por que o mercado americano paga mais renda?

A simulação que fizemos estava levando em conta características parecidas dos dois ativos.

Mas se olharmos para o mercado americano, no geral, temos algumas condições que são mais favoráveis.

Uma delas é a quantidade de ativos com liquidez.

Essa quantidade de ativos, associada com o fato de que vários deles possuem inclusive vencimentos diários (como o próprio QQQ), faz com que possamos fazer venda de PUT muito mais vezes ao longo do mês, o que eleva a nossa renda consideravelmente.

Olha esse exemplo:

Fazendo a venda de uma PUT com vencimento diário, recebemos uma renda de 0,10% ao dia (US$0,45/US$428).

Anualmente, isso representa uma taxa de 46,75%.

Além desse aumento no número de vezes que podemos fazer uma venda de PUT, trabalhar com opções mais curtas tem uma outra vantagem.

Quanto mais próximo do vencimento, maior é o theta de uma opção.

Isso significa que ela desvaloriza mais rápido, fazendo com que os prêmios pagos também sejam maiores.

Então, quando trabalhamos em um mercado com essas condições, conseguimos gerar mais renda com a venda de PUT.

Porém, com a implementação dos vencimentos semanais aqui no Brasil, já demos os primeiros passos para começar a buscar maiores rendimentos.

Claro que ainda temos poucos ativos aqui no Brasil que possuem liquidez nesses vencimentos.

Mas de qualquer forma, é uma possibilidade que está se abrindo para quem quer continuar investindo no Brasil.

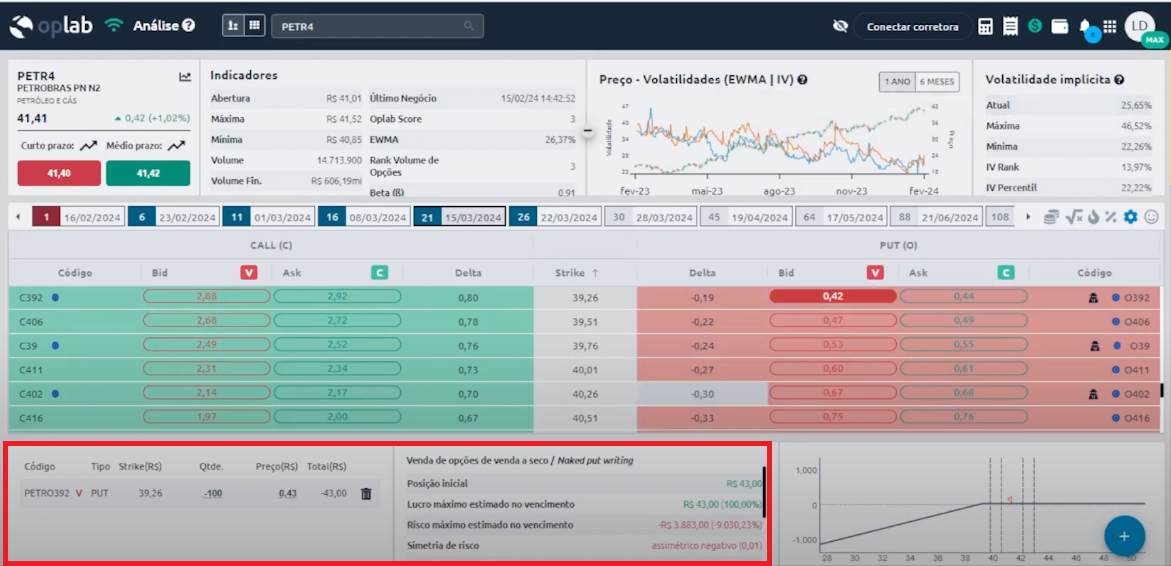

Olha esse exemplo com PETR4.

Para o vencimento regular, obteríamos um rendimento de 1,09% (R$0,43/R$3926) ao mês.

Mas, se fizéssemos a operação com o vencimento semanal da opção, conseguiríamos aumentar o nosso rendimento para 1,68% ao mês.

Conclusões

Os dois fatores que influenciam no pagamento de renda em uma venda de PUT são a volatilidade implícita e o theta.

Quanto maior a volatilidade implícita, maior o prêmio pago pela operação.

Quando trabalhamos com opções com vencimentos mais curtos (semanais ou diários), temos não só a possibilidade de aumentar a frequência dessas operações, como também somos beneficiados pelo aumento do theta da opção, que faz com que o prêmio pago também seja maior.

Atualmente, esses dois fatores fazem com que o mercado americano acabe pagando mais renda do que o mercado brasileiro.

Porém, com a aplicação dos vencimentos semanais na B3, o mercado brasileira pode caminhar para um cenário no qual a nossa rentabilidade seja ainda melhor.